YPOS Markets #4

- Lukas Restle

- 28. Juli 2025

- 3 Min. Lesezeit

Die vergangene Woche in Zahlen:

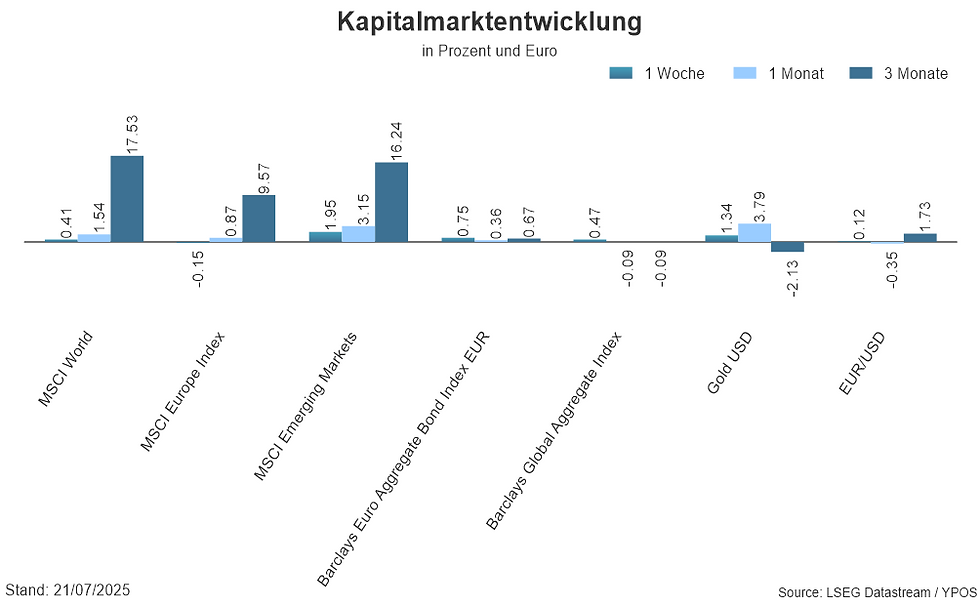

Risk on hieß es vergangene Woche an den internationalen Kapitalmärkten. Der MSCI World beendete die Woche mit einem Plus von rund 0,82%. Auch der europäische Aktienmarkt konnte sich positiv entwickeln und scheint seine Durstrecke vorerst beendet zu haben. Die Schwellenländer haben sich nach einer starken Performance von 2% vorherige Woche, nahezu nicht bewegt (-0,01%). Sowohl in Euro nominierte Anleihen als auch globale Anleihen verloren letzte Woche leicht an Boden. Betrachtet man ebenfalls die negative Entwicklung von Gold mit -1,31%, deutet das auf ein Risk-On Umfeld hin. Das bedeutet Anleger sind wieder risikofreudiger gestimmt.

Der Euro hat gegenüber dem Dollar erneut zugelegt und steht mit +0,71% auf Wochensicht stark da.

Das Thema der Woche:

Kurz vor der Zolldeadline der USA am 01. August gibt es bedeutsame Neuigkeiten: Die USA und die Europäische Union haben sich in einem Zollabkommen geeinigt. Die Vereinbarung sieht für die meisten EU-Exporte in die USA einen Höchstzoll von 15% vor. Weiterhin verpflichtet sich die EU US-Energie im Umfang von 750 Milliarden US-Dollar zu erwerben und weitere 600 Milliarden US-Dollar in den USA zu investieren. Dazu kommt noch das Versprechen Militärausrüstung aus den USA zu beziehen. Die Europäische Union wird keine Gegenzölle erheben und sichert sich damit einen geringeren Zoll auf ihre Exporte.

Betrachtet man die Entwicklung der durchschnittlichen Zollrate der USA seit Beginn des Jahres, ist ein deutlicher Anstieg zu erkennen. Man begann das Jahr bei 2,4% Zollrate, der Höchststand wurde bei rund 28% im Zuge des „Liberation Days“ markiert. Die 15% sind im Vergleich ein guter Deal. Seit Januar hat sich die Zollrate nichtsdestotrotz mehr als versechsfacht.

Die Nachricht über das Zollabkommen führte an den Finanzmärkten direkt zu guter Stimmung. Die Hoffnung ist nun, dass das Schlimmste des Handelskonflikt bereits überstanden ist. Anleger sollten sich hier aber nicht zu sicher fühlen. Schlechter ausfallende Quartalszahlen oder Fundamentaldaten bergen das Potential die Volatilität erneut in die Höhe schießen zu lassen. Diese befindet sich zurzeit auf einem 5-monatigen Tief.

Ausblick auf die nächste Handelswoche:

Die nächsten Tage werden sich vor allem um den Zinsentscheid der FED am 31. August drehen. Es wird weiterhin keine Zinssenkung erwartet. Nichtsdestotrotz gibt es Potential für Überraschungen und mehr Informationen zum weiteren Vorgehen der FED in Sachen Geldpolitik. Am Freitag erwartet uns der Arbeitsmarktbericht der USA. Dieser wird eine erhebliche Rolle für den Zinsentscheid im September spielen. Sollte sich der Arbeitsmarkt nicht mehr so robust wie bisher präsentieren, erhöht sich der Druck auf die FED die Zinsen – trotz anhaltender Inflation - zu senken. In den USA nimmt auch die Berichtssaison weiter Fahrt auf. Diese Woche berichten einige der Mega-Caps wie Meta, Facebook, Apple und Amazon. Unerwartete negative Zahlen könnten die andauernde positive Marktstimmung zerstören. Hier ist vor allem interessant, wer die Zeche der höheren Zölle bezahlt: Konsument oder Produzent?

In Deutschland und Europa werden vor allem die Inflationsdaten diese Woche interessant werden. Der Konsens ist kein Anstieg der Inflation bzw. ein weiteres moderates Abflachen unter den Zielwert von 2%.

Gerne können Sie sich auch den Kapitalmarktrückblick mit Lukas in einem Videoformat anschauen!

Ihr finanzieller Strategieberater Die eigene finanzielle Situation zu erfassen kann komplex sein und viel Zeit in Anspruch nehmen. Auch die Interpretation der Ergebnisse und die darauf aufbauende Herleitung einer Handlungsstrategie ist herausfordernd. Als erfahrene und objektive Experten stehen wir Ihnen gerne zur Verfügung. Zum Kontaktformular

Sie möchten keine Beiträge und Videos verpassen? Abonnieren Sie unseren Newsletter

Rechtliche Hinweise

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Kommentare