YPOS Markets #3

- Lukas Restle

- 21. Juli 2025

- 3 Min. Lesezeit

Die vergangene Woche in Zahlen:

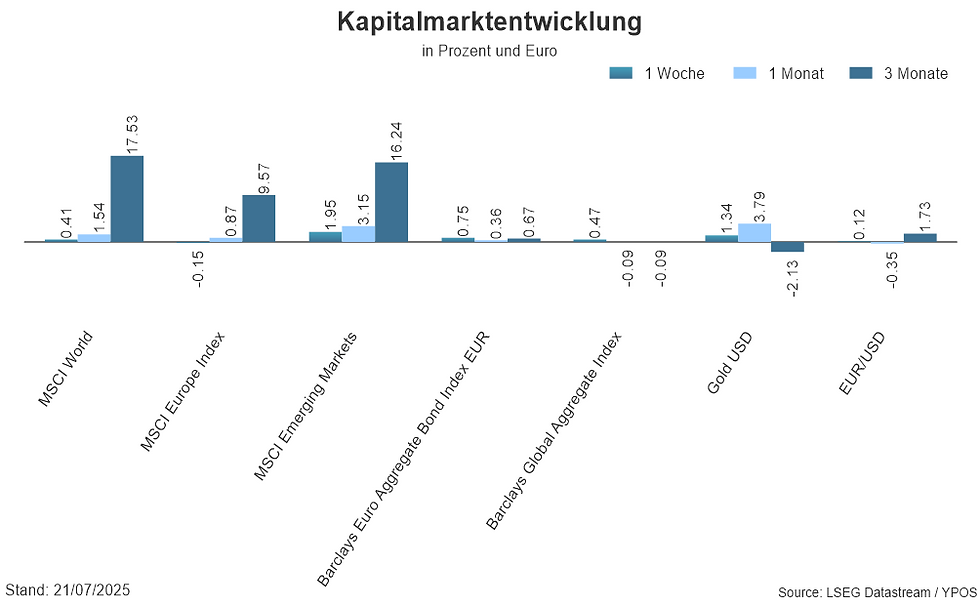

Die letzte Woche an den Kapitalmärkten entwickelte sich recht positiv. Der europäische Aktienmarkt stellte den einzigen Ausreiser da und verlor nun die zweite Woche leicht an Boden. Der MSCI World konnte ein Plus von 0,41% verzeichnen. Noch besser lief es für die Schwellenländer. Hier steht ein Plus von 1,95% zu Buche. Auf 3 Monatssicht nähert sich der MSCI Emerging Markets langsam dem globalen Aktienmarkt. Bleibt zurzeit aber mit einem Plus von 16,2% auf drei Monate hinter dem MSCI World (+17,5%). Vergleicht man beide Indices auf Jahressicht, so liegt der MSCI Emerging Markets mit einem Plus von 5% deutlich vor dem MSCI World. Dieser konnte sich noch nicht von den Verlusten erholen und steht mit -1% immer noch negativ da.Die Anleihemärkte konnten sich ebenfalls positiv entwickeln. Das gleiche gilt für Gold, hier steht ein Plus von 1,34% zu Buche. Der Euro hat sich gegenüber dem Dollar nahezu nicht verändert (+0,12%).

Das Thema der Woche:

Nach dem der S&P 500 Index seinen Tiefpunkt im April bei knapp 4.800 Punkten markierte, ist er nun auf einem neuen Rekordhoch mit 6.300 Punkten. Das gleicht einer Erholung von rund 30%. Auch wenn der in Euro notierte S&P500 ETF von dieser Erholung - dank des starken Euros - nicht viel gespürt hat, ist das eine besondere Entwicklung.Was man bei dieser denkwürdigen Erholung nicht vergessen darf, der S&P 500 ist getrieben durch die Entwicklung der großen Technologiekonzerne. Es stellt sich die Frage, ob die positive Entwicklung der letzten Monate nur ein Phänomen der globalagierenden Großkonzerne ist.

Es wird deutlich, dass vor allem die Technologiewerte den S&P 500 ins Plus getrieben haben. Auch der technologielastige NASDAQ konnte eine Erholung verzeichnen. Anders sieht es beim Russell 2000 aus. Dieser bildet kleine- und mittelgroße US-Unternehmen ab. Eine Erholung blieb hier aus. Kleine, meist national agierende Unternehmen spüren den erhöhten Druck durch steigende Zinsen der US-Staatsanleihen und neue Zölle. Denn kleinen Unternehmen fehlt die Flexibilität ihre Geschäftsmodelle zügig anzupassen und sich internationaler zu positionieren.

Es zeigt sich: Die Rallye am US-Aktienmarkt ist aktuell weniger Ausdruck eines breiten Optimismus oder überzeugenden Fundamentaldaten, sondern viel eher das Ergebnis einer stark fokussierten Marktbewegung. Im Zentrum steht dabei Technologie, Innovation und KI. Unternehmen, die diesen Trend nicht aktiv beeinflussen treten vermehrt in den Hintergrund. Das spiegelt sich in der Kursentwicklung wider.

Ausblick auf die nächste Handelswoche:

Der nächste Zinsentscheid der EZB steht am Donnerstag, den 24. Juli an. Der Markt erwartet hier eine Pause der Zinssenkungen. Kurz darauf am 30. Juli folgt der Zinsentscheid der FED. Hier wird ebenfalls keine Zinssenkung erwartet. Die Inflation zeigt sich als zu beständig und der Arbeitsmarkt als zu robust. Neben den geldpolitischen Terminen erscheinen nächste Woche auch die vorläufigen Inflationsdaten für den Monat Juli. Die Entwicklungen werden weiteren Aufschluss geben, ob mit weiteren Zinssenkungen der EZB zu rechnen ist. Neben diesen fundamentalen Daten, wird vor allem die Berichtssaison in den USA interessant sein. Die Firmen geben neben den Einblicken in ihre Zahlen auch Einschätzungen zu den Auswirkungen der Zölle auf ihre Preisgestaltung.

Gerne können Sie sich auch den Kapitalmarktrückblick mit Lukas in einem Videoformat anschauen!

Ihr finanzieller Strategieberater Die eigene finanzielle Situation zu erfassen kann komplex sein und viel Zeit in Anspruch nehmen. Auch die Interpretation der Ergebnisse und die darauf aufbauende Herleitung einer Handlungsstrategie ist herausfordernd. Als erfahrene und objektive Experten stehen wir Ihnen gerne zur Verfügung. Zum Kontaktformular

Sie möchten keine Beiträge und Videos verpassen? Abonnieren Sie unseren Newsletter

Rechtliche Hinweise

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Kommentare