YPOS Markets #37

- Lukas Restle

- 29. Apr.

- 3 Min. Lesezeit

Die vergangene Woche in Zahlen:

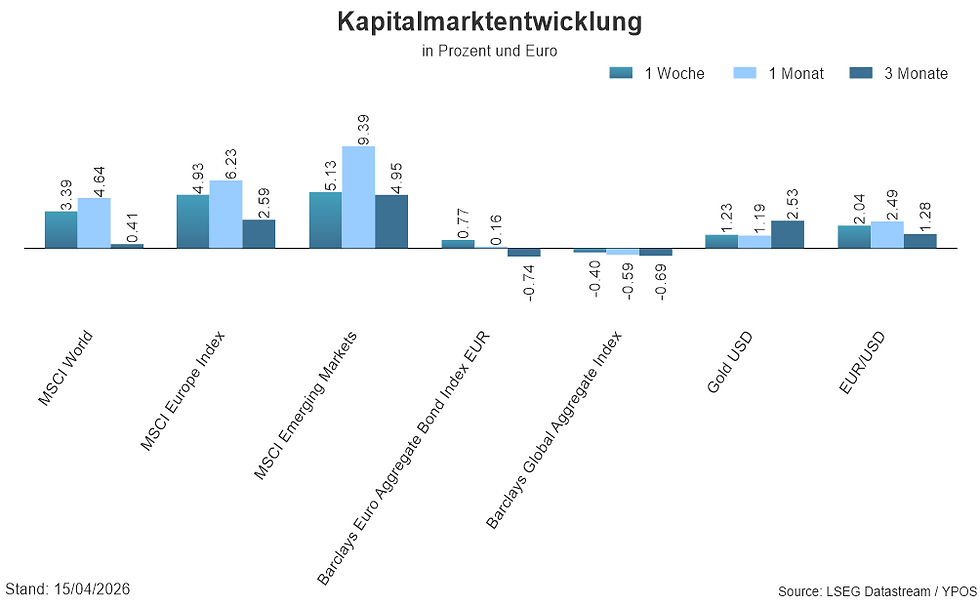

Der MSCI World zeigt sich auf Wochensicht mit einem leichten Plus von 0,72% stabil, auf Monatssicht sogar mit fast 7% im Plus, globale Aktien halten sich trotz der schwierigen Nachrichtenlage bemerkenswert gut. Innerhalb der Aktienmärkte zeigt sich jedoch ein klares Bild: Europa schwächelt mit minus 1,60% auf Wochensicht, während Emerging Markets mit plus 0,54% leicht zulegen und auf Monatssicht mit über 14% klar die Führung übernehmen. Auffällig ist die Schwäche bei Gold, trotz geopolitischer Unsicherheit verliert das Edelmetall auf Wochensicht über 3% und auf Drei-Monatssicht sogar fast 12%, was zeigt, dass Anleger derzeit offenbar nicht in den klassischen sicheren Hafen flüchten. Beim Euro-Dollar-Kurs setzt sich die strukturelle Dollarabwertung fort, auf Monatssicht legt der Euro 1,56% zu, was US-Anlagen in Euro gerechnet zusätzlich belastet.

Das Thema der Woche:

Wer dieser Tage auf die großen Aktienindizes schaut, sieht Rekordstände, S&P 500 und Nasdaq notieren nahe ihrer Allzeithochs. Was wie ein Bild der Stärke wirkt, täuscht jedoch über eine der herausforderndsten Gemengelagen seit Jahren hinweg. Der Iran-Konflikt hat den globalen Ölmarkt fundamental verändert: Goldman Sachs bezeichnet den Stillstand in der Straße von Hormus als den größten Versorgungsschock in der Geschichte des globalen Rohölmarktes. Brent handelt um 100 US-Dollar, mit direkten Folgen für Inflation, Zinspolitik und Kaufkraft weltweit. Parallel dazu steht die US-Notenbank vor einem historischen Übergang: Heute hält Jerome Powell seine voraussichtlich letzte Pressekonferenz als Fed-Vorsitzender. Sein designierter Nachfolger Kevin Warsh steht für ein grundlegend anderes geldpolitisches Framework, weniger Transparenz, straffere Bilanz, neues Inflationsverständnis. Und schließlich täuschen die Indexrekorde selbst: Die Rally wird nicht vom breiten Markt getragen, sondern von einer Handvoll Schwergewichte.

Um zu verstehen, warum KI-Aktien gerade jetzt wieder in den Fokus rücken, muss man einen Schritt zurückgehen. Das erste Quartal 2026 war für den Sektor hart: Big Tech verlor zweistellig, während Energie- und Defensivwerte die Märkte anführten. Anleger rotierten weg vom Wachstum, hin zu Substanz. Diese Korrektur hatte jedoch einen positiven Nebeneffekt, sie hat Bewertungen wieder geöffnet. Die jüngste Underperformance von Tech gegenüber dem Rest des Marktes ist historisch selten, nahe dem untersten Dezil der gesamten Verteilung. Mit anderen Worten, Tech war selten so günstig relativ zum breiten Markt. Was die Rückkehr zusätzlich befeuert, Tech ist im aktuellen Umfeld als defensives Investment zu verstehen ist. Die Cashflows der großen Technologiekonzerne sind weniger konjunkturabhängig als die anderen Sektoren.

So plausibel die Rückkehr zu KI-Werten erscheint, es gibt Schattenseiten, die Anleger kennen sollten. Erstens: Die Bewertungen sind trotz der Korrektur weiterhin ambitioniert. Der KGV-Aufschlag der großen Tech-Werte gegenüber dem breiten Markt ist nach wie vor deutlich, wer kauft, zahlt noch immer einen erheblichen Aufpreis. Zweitens: Die Konzentration im Index hat ein historisches Niveau erreicht. Eine Handvoll Werte dominiert den S&P 500 heute stärker als zu irgendeinem Zeitpunkt seit den frühen 1970er Jahren, das bedeutet, dass ein breit gestreuter Indexfonds heute alles andere als breit gestreut ist. Drittens läuft die Bewertung den tatsächlichen Gewinnen davon: Der Anteil der großen Tech-Werte an der Marktkapitalisierung übersteigt ihren Anteil am Gewinnbeitrag des Index deutlich, eine Lücke, die sich früher oder später schließen muss, entweder durch steigende Gewinne oder durch fallende Kurse.

Ausblick auf die nächste Handelswoche:

Die kommenden Tage haben es in sich. Heute Abend US-Zeit melden Microsoft, Alphabet, Meta und Amazon gleichzeitig ihre Quartalszahlen. Es ist die wichtigste Berichtssaison des Jahres für das KI-Narrativ: Erstmals müssen die Hyperscaler zeigen, ob die historischen Investitionen in KI-Infrastruktur beginnen, sich in Umsatz und Gewinn zu übersetzen. Parallel dazu ist heute ein historisch seltener doppelter Notenbanktag: Die EZB entscheidet um 14:15 Uhr, die Fed am Abend, beide im Spannungsfeld zwischen hartnäckiger Inflation und schwächelndem Wachstum, beide ohne klaren Ausweg. Und schließlich bleibt Hormus der übergeordnete Taktgeber: Solange die Straße nicht wieder frei ist, bleibt Brent um 100 US-Dollar ein eigenständiger Inflations- und Markttreiber.

Ihr finanzieller Strategieberater Die eigene finanzielle Situation zu erfassen kann komplex sein und viel Zeit in Anspruch nehmen. Auch die Interpretation der Ergebnisse und die darauf aufbauende Herleitung einer Handlungsstrategie ist herausfordernd. Als erfahrene und objektive Experten stehen wir Ihnen gerne zur Verfügung. Zum Kontaktformular

Sie möchten keine Beiträge und Videos verpassen? Abonnieren Sie unseren Newsletter

Rechtliche Hinweise

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Kommentare