YPOS Markets #8

- Lukas Restle

- 27. Aug. 2025

- 2 Min. Lesezeit

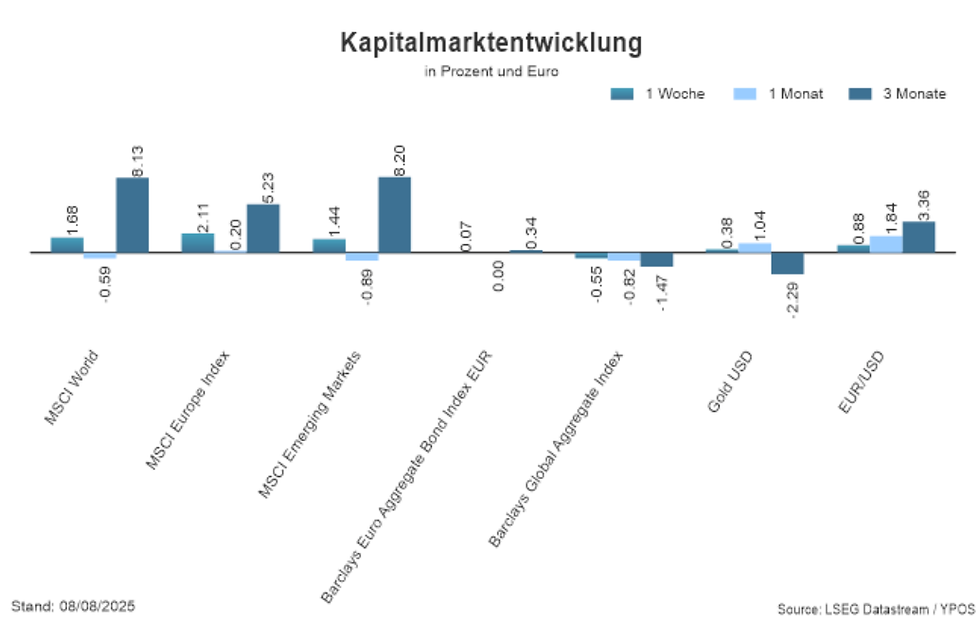

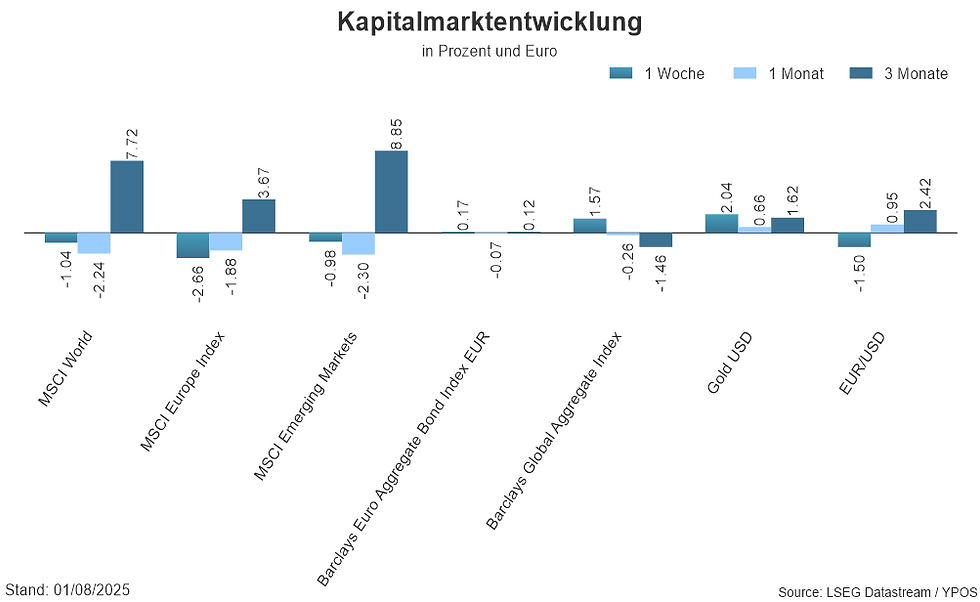

Die vergangene Woche in Zahlen:

Die Party an den Kapitalmärkten geht munter weiter. Die Aktienmärkte stehen auf Höchstständen. Der MSCI World beendet die Woche mit einem Plus von 0,76%, der MSCI Europe mit 1,3%. Auch die Schwellenländer präsentieren sich positiv mit einem Gewinn von 1%. Anleihen zeigen sich leicht negativ. Gold verliert 2% in einem Umfeld in dem Anleger Risiko suchen. Auch der Euro zeigt sich gegenüber dem USD weiterhin stark.

Das Thema der Woche:

Die Inflationsdaten aus den USA für den Monat Juli hielten keine Überraschung bereit. Es konnte kein nennenswerter Anstieg der Inflation verzeichnet werden. Die Inflation bewegt sich auf einem leicht erhöhten Level von 2,7%. Seit Beginn des Jahres beginnt die Inflation wieder zu steigen. Auch die Kerninflation befindet sich auf einem erhöhten Level mit 3,05%. Die Kerninflation bildet die Inflationsrate ohne Energie und Nahrungsmittel. Sie stellt somit ein genaueres Bild da als die Inflationsrate, da vor allem Energie und Nahrungsmittel externen Schwankungen unterworden sind. Eine höhere Kerninflations- als Inflationsrate weist auf einen strukturellen Ursprung der Inflation hin.

Während die Inflationsdaten also weniger spannend waren, haben vor allem die Produzentenpreise überrascht. Hier ist ein deutlicher Anstieg zu erkennen. Die Produzentenpreise geben Informationen über die Teuerung für Firmen in der Produktion ihrer Dienstleistung und sind ein Pendant der Inflationsdaten. Mit Blick auf die Zölle wird deutlich, vor allem die Firmen sind es, welche die Zoll-Zeche zahlen.

Aus Anlegersicht ist es wichtig sich auf die Unternehmen zu fokussieren, welche eine Preissetzungsmacht besitzen. Das bedeutet Unternehmen welche die Zölle an den Endkonsumenten weitergeben können. So schützen Unternehmen ihre Marge und bleiben konkurrenzfähig. Beide Faktoren sind in der Entwicklung an den Kapitalmärkten sehr hilfreich.

Ausblick auf die nächste Handelswoche:

Nachdem die Highlights der amerikanischen Berichtssaison nun endgültig vorbei sind, wird vor allem die geopolitische Lage weiterhin die Kapitalmärkte bewegen. In Europa erwarten uns vorläufige Inflationszahlen für August. In den USA liegt der Fokus auf dem Arbeitsmarktbericht Anfang September. Dieser wird die spätere Zinsentscheidung maßgeblich beeinflussen.

Gerne können Sie sich auch den Kapitalmarktrückblick mit Lukas in einem Videoformat anschauen!

Ihr finanzieller Strategieberater Die eigene finanzielle Situation zu erfassen kann komplex sein und viel Zeit in Anspruch nehmen. Auch die Interpretation der Ergebnisse und die darauf aufbauende Herleitung einer Handlungsstrategie ist herausfordernd. Als erfahrene und objektive Experten stehen wir Ihnen gerne zur Verfügung. Zum Kontaktformular

Sie möchten keine Beiträge und Videos verpassen? Abonnieren Sie unseren Newsletter

Rechtliche Hinweise

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Kommentare